こんにちは。ケアマネージャー歴15年、管理人の「あつし」です。

親の介護が現実味を帯びてきたとき、ふと「親の年金が少ないけれど、介護費用はどうやって払えばいいのだろう」と不安を感じることはありませんか?

実際に毎月かかる介護費用が払えない、親の貯金なしで特養などの施設にも入れないかもしれない、と悩むご家族は本当に多いですね。

現場でも、介護費用が親の年金で足りないと頭を抱える方を数え切れないほど見てきました。

でも安心してください。公的な支援制度や資産の活用方法を正しく知ることで、絶望的に思える費用の壁も乗り越えられる可能性がありますよ。

- 介護にかかるリアルな費用の内訳と平均額

- 自己負担を減らすための強力な公的軽減制度

- 世帯分離を活用した具体的な費用削減策

- どうしても資金が足りない場合の最終手段

介親の年金が足りない介護の現実

介護が始まると一体どれくらいのお金が飛んでいくのか、まずはその厳しい現実と向き合ってみましょう。親の年金だけでは介護費用をまかなえないと言われる理由を、具体的な数字を交えて解説していきますね。

お金がない世帯の残酷な実態

介護問題に直面した際、最初にやるべきことは「実際にかかる費用の総額」と「利用できる財源(親の年金や貯蓄)」のバランスを確認することです。多くの場合、ここには絶望的とも言えるギャップが存在します。

一般的な介護費用の総額は、約542万円に達すると言われています。初期費用で約47万円、月額費用で約9万円がかかり、平均的な介護期間である約4年7ヶ月続いたと仮定した場合の試算ですね。

注意:長引く介護のリスク

認知症などを伴うケースでは、10年以上の長期戦になることも珍しくありません。親の年金だけで足りない場合、その負担は子世代の家計を直撃し、最悪の場合は「介護離職」や「老後破産」につながる危険性も潜んでいます。

これらはあくまで一般的な目安ですが、お金がない世帯にとっては非常に過酷な現実が待っていることを、まずは知っておく必要があります。

介護と子育ての決定的な違いは先が見えないことです。先が見えないことで、モヤモヤした状態になり、何をしていても心の奥底につっかえがあるような気持ちになります。これを回避するには割り切りが重要です。

在宅と施設における費用負担の差

介護にかかる費用は、介護を行う「場所」によって大きく変わります。在宅介護と施設介護では、月々の支払い額にかなりの差が出ますよ。

| 介護の形態 | 月額費用の平均 | 主なコストの要因 |

|---|---|---|

| 在宅介護 | 約5.2万円 | デイサービスや訪問介護の利用料、おむつ代、交通費など |

| 施設介護 | 約13.8万円 | 施設サービス費に加え、全額自己負担となる居住費や食費など |

在宅介護ならなんとか親の年金でやりくりできても、施設介護に切り替えた途端に月額10万円以上の出費となり、一気に家計が苦しくなるケースが多いですね。

老人ホームで全額自己負担となる罠

施設介護で費用が跳ね上がる最大の理由は、介護保険の適用外となる「居住費(部屋代)」と「食費」が全額自己負担になるからです。

全額自己負担となる主な項目

- 居住費(家賃に相当するもの)

- 食費

- 理美容代や日用雑貨などの日常生活費

介護サービスそのものの負担割合は所得に応じて1割?3割で済んでも、生活していくための基本的なコストが全額上乗せされるため、年金収入だけでは到底まかないきれないという構造的な罠が潜んでいるんです。

特別養護老人ホームの月額費用

公的な施設で比較的安価と言われる特別養護老人ホーム(特養)でも、1ヶ月の費用はおおよそ以下のようになります(1割負担の場合)。

- 施設サービス費:約2.6万円

- 居住費:約2.7万円

- 食費:約4.3万円

- 日常生活費:約1万円

これらを合計すると、月額で約10.6万円ほどの支出になります。令和6年度の厚生年金の平均受給額は月額約15万円ですが、そこから保険料や税金が天引きされるため、手取り額はさらに少なくなります。

国民年金のみの場合は月額約6.8万円ですから、親の年金だけで特養の費用を払い続けるのは、現実的にかなり厳しいことがわかりますよね。

介親の年金が足りない介護の対策

厳しい現実をお伝えしましたが、絶望するのはまだ早いです。ここからは、自己負担を最小限に抑え込み、親の年金不足を補うための具体的な防衛策をたっぷりご紹介していきますよ。

負担を劇的に抑える軽減制度

日本の社会保障制度には、経済的に困窮している世帯を救うための強力なセーフティネットが用意されています。代表的なのが「高額介護サービス費」と「特定入所者介護サービス費(負担限度額認定制度)」です。

2つの強力な軽減制度

- 高額介護サービス費:月の介護保険サービス自己負担額に上限が設けられ、超えた分が払い戻される制度。所得が低い世帯ほど上限額が下がります。

- 特定入所者介護サービス費:施設入所時の最大の負担である「居住費」と「食費」を大幅に軽減してくれる制度。住民税非課税世帯などの条件があります。

特に特定入所者介護サービス費が適用されれば、月額数万円単位でのコスト削減が可能です。ただし、近年は預貯金などの資産要件が厳格化されているため、申請前に親の資産状況を正確に把握しておく必要があります。

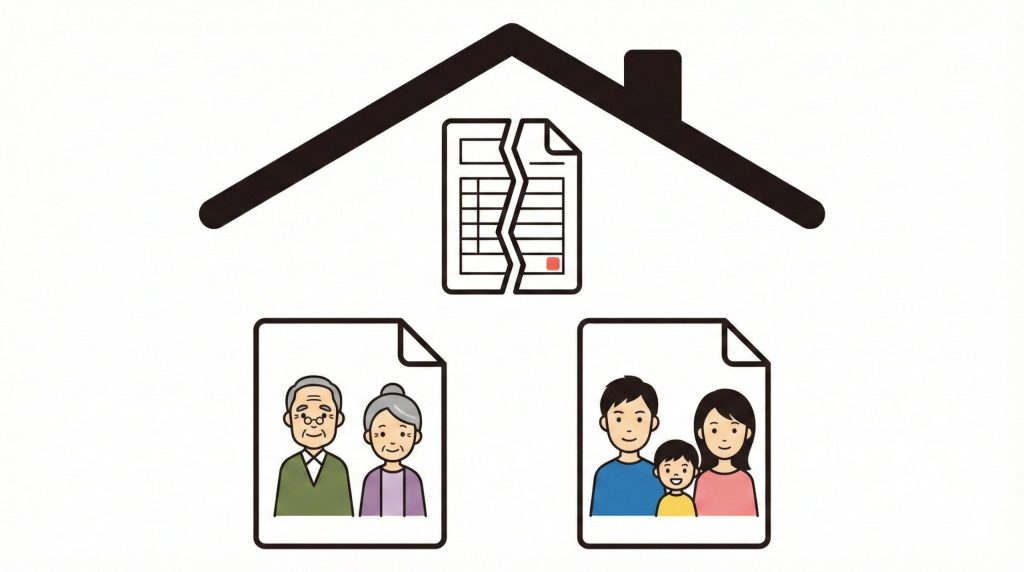

世帯分離という強力な対処法

親の年金が少なくて介護費用が払えない場合、ケアマネージャーなどの専門家から提案されることが多いのが「世帯分離」です。同じ家に住みながら、住民票上の世帯を「親」と「子」で分ける手続きのことですね。

これを行うことで、親が単独の世帯となり、親自身の年金収入のみで計算されるため「住民税非課税世帯」に該当しやすくなります。その結果、先ほど紹介した軽減制度が適用されやすくなり、介護費用の負担が劇的に下がる可能性があります。

世帯分離のデメリットと注意点

ただし、メリットばかりではありません。子が親を税法上の扶養に入れていた場合は扶養控除が外れて子世代の税金が跳ね上がるリスクや、親の国民健康保険料が新たに発生するデメリットもあります。世帯全体のトータル収支で損をしないか、事前の慎重なシミュレーションが不可欠です。

リースバック等の資産流動化

親の年金も預貯金もないけれど、「持ち家」だけはある。そんな時に検討したいのが、自宅という不動産資産を現金化する「リバースモーゲージ」や「リースバック」といった手法です。

| 比較項目 | リバースモーゲージ | リースバック |

|---|---|---|

| 仕組み | 自宅を担保にお金を借り、死後に売却して一括精算 | 自宅を売却して現金化し、家賃を払って住み続ける |

| 向いている人 | 在宅介護の月々の不足分を定期的に補填したい人 | 施設への高額な入居一時金を一括で用意したい人 |

これらの金融商品は最終手段として非常に有効ですが、長生きによる融資枠の枯渇リスクや金利上昇リスクなども伴います。利用する際は目先の現金にとらわれず、慎重な判断が求められますね。

生活保護一歩手前の自治体支援

国の制度だけでなく、お住まいの市区町村が独自に展開している支援制度も見逃せません。例えば宮城県大崎市などでは、住民税非課税世帯で一定の要件を満たす方に対し、社会福祉法人が提供するサービスの自己負担額を軽減する制度が用意されています。

よくある自治体独自の支援例

- 家族等介護用品助成(おむつ代などの購入費助成)

- 徘徊高齢者家族支援(GPS等の見守りサービス提供や助成)

- 家族介護慰労金(重度要介護者を在宅でみる家族への慰労金支給)

特におむつ代の助成などは、在宅介護が始まったら真っ先に役所で確認すべき制度です。これらの金額や要件はあくまで一般的な目安ですので、必ずご自身が住んでいる自治体の窓口で確認してみてくださいね。

家族等介護用品助成は自治体により、かなり差がでます。自治体によっては、オムツを買わなくても間に合う位支給してくれる場合もあります。

この他にもショートステイの支給などを行っている場合もあります

ケアマネジャーへの早期相談

ここまで様々な対策をお伝えしてきましたが、介護の制度は非常に複雑です。個人で全てを抱え込まず、できるだけ早い段階で地域包括支援センターや担当のケアマネージャーに相談することが一番の解決策です。

「実は親の年金だけではお金が足りなくて…」と正直に状況を打ち明けていただければ、私たちはその予算内で最適なケアプランを組み立て、使える助成制度をフル活用するお手伝いができます。遠慮せずに、お金の不安もどんどんプロに相談してくださいね。

介親の年金が足りない介護の総括

親の介護は、いつまで続くか分からない長期戦です。親の年金が足りない場合、介護費用の負担はそのまま子世代の人生や家計に重くのしかかってきます。

感情論だけで乗り切ろうとせず、公的なセーフティネットの完全適用、世帯分離の検討、そして最終手段としての資産流動化など、全体を俯瞰した長期的な資金計画を立てることが重要ですよ。

なお、本記事で紹介した数値データや制度の要件は「あくまで一般的な目安」です。正確な情報は必ず市区町村の公式サイトをご確認いただき、税制や不動産の流動化に関する最終的な判断は、税理士やファイナンシャルプランナーなどの専門家にご相談されることをおすすめします。正しい知識を武器にして、皆さんが納得できる介護生活を送れるよう応援しています!

コメント